¿Quién compra vino en España hoy?

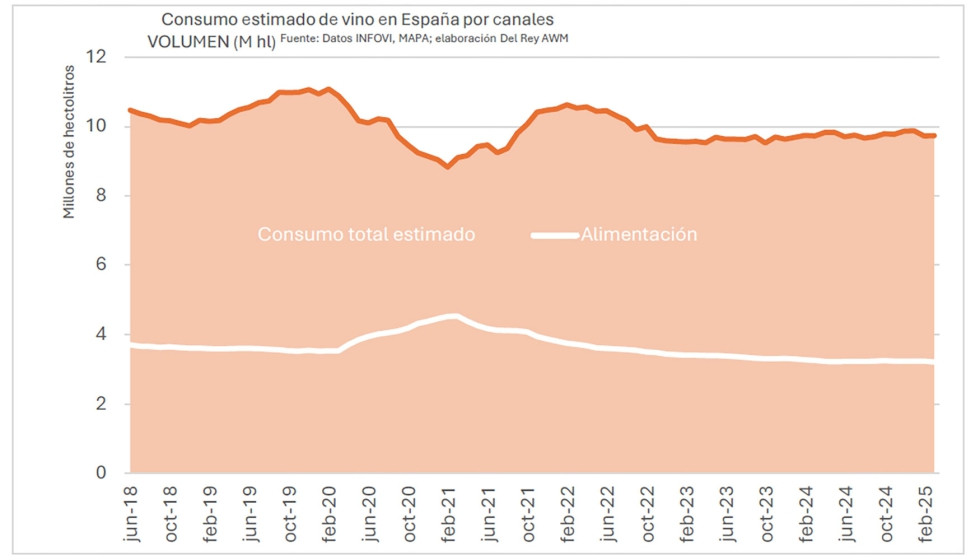

Desde hace años el consumo de vino en España mantiene con una cifra global relativamente estable, en torno a los 10 millones de hectolitros. Sin embargo, esta estabilidad en volumen oculta profundas transformaciones en el perfil del consumidor, sus hábitos y el canal de compra.

Por su particular interés desde

Centro de interpretación y promoción del Vino, Ponte de Lima (foto: M.F. González)

Caída en volumen, subida en valor

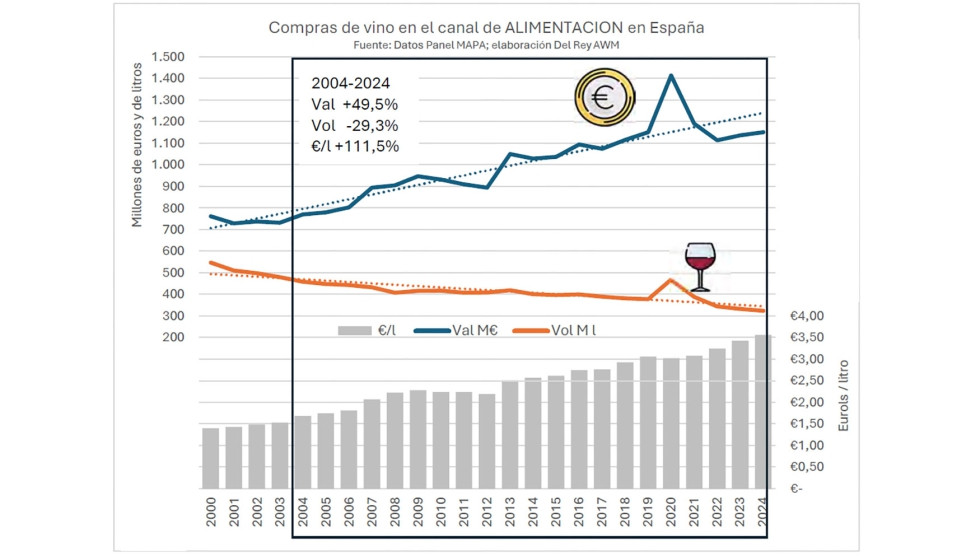

Entre 2004 y 2024, el consumo de vino en el canal de alimentación ha descendido un 29,3% en volumen (de 457 a 323 millones de litros), pero su valor ha aumentado un 49,5%, gracias al encarecimiento del precio medio, que ha pasado de 1,68 €/l a 3,56 €/l. Este cambio no ha revertido la caída del consumo per cápita, que se ha desplomado un 36,6%, pasando de 10,89 a 6,9 litros por persona y año.

El 90% de la pérdida, entre los menores de 50 años

Uno de los hallazgos más impactantes es que el 90% de la caída del consumo en alimentación se ha producido entre los menores de 50 años. El vino ha dejado de ser relevante para los jóvenes adultos, especialmente los menores de 35, cuyo consumo per cápita ha caído un 71%. Por contraste, los mayores de 65 años han pasado a representar más del 45% del volumen comprado en el canal de alimentación.

Perfil actual del comprador: mayor, sin hijos y de clase media-alta

El comprador tipo en 2024 en el canal alimentación se caracteriza por:

- Ser mayor de 50 años (82% del volumen comprado).

- Pertenecer a clases media o media-alta (62% del valor total).

- Vivir en hogares pequeños (1-2 personas) y sin hijos (89% del volumen).

- Estar retirado, ser parejas sin hijos o con hijos mayores (69%)

- Residir en poblaciones medianas (10.000 a 100.000 habitantes, 43%) o relativamente grandes (35%), con mayor presencia en el norte peninsular (46% del total).

Características socioeconómicas del comprador de vino en el canal de alimentación español.

8 claves de la evolución del consumidor (2004-2024)

Según los datos del panel de consumo alimentario del MAPA, analizados tanto en términos absolutos como en compras por persona y año, vemos que:

- Las compras de vino en el canal de alimentación en España han caído un 29,3% en volumen, pero han aumentado un notable 49,5% en valor, dada la más que duplicación del precio medio

- Sólo en los niveles sociales medio-alto y alto se produce un crecimiento en consumo per cápita, mientras que la bajada ha sido notable en el resto

- El 90% de las compras menores se han producido en menores de 50 años, mientras que los mayores han crecido en sus compras

- Por la propia evolución de la población y por su nivel de compra de vino, las caídas en volumen han sido mayores en los hogares de 3 o más personas y menores en los hogares más pequeños

- El retraimiento profundo del consumo en los hogares con niños es particularmente significativo

- En las tipologías de hogar, es en los jóvenes y en las parejas con hijos donde más ha caído el consumo

- En el tamaño de hábitat, las poblaciones medias son las que mejor han evolucionado

- En la región, las zonas del norte han mantenido algo mejor el consumo per cápita; la caída ha sido algo más pronunciada en el centro peninsular y noreste

Cambios sociodemográficos y oportunidades de mercado

La transformación demográfica ha jugado un papel clave: España tiene ahora más hogares pequeños, más población sin hijos y más adultos mayores, lo que ha concentrado el consumo en estos segmentos. Por ejemplo, los hogares de una sola persona han crecido un 72%, aunque su consumo per cápita también ha bajado.

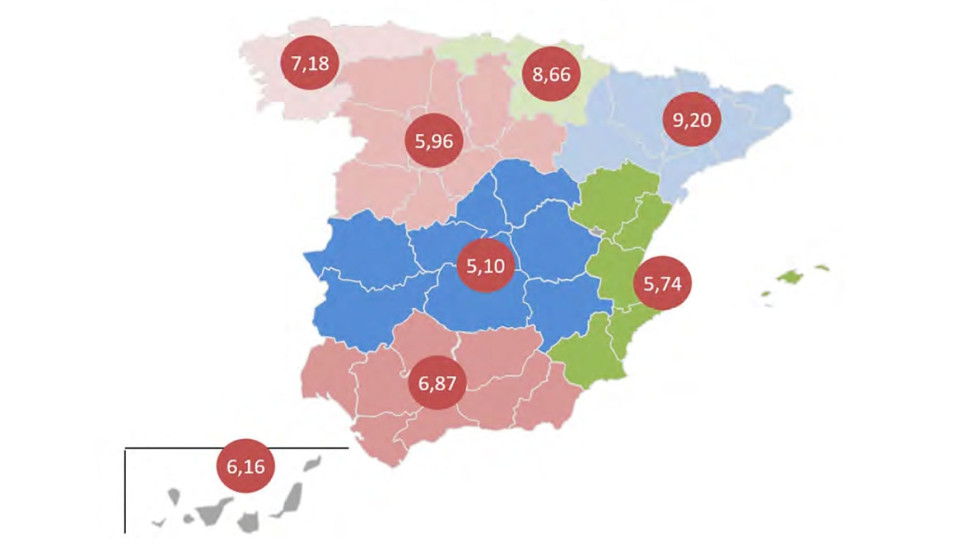

En términos geográficos, destaca el mayor consumo en el norte del país (hasta el 46% del valor total) y en regiones como el noreste, donde el precio medio alcanza los 4 €/l.

Compras de vino per cápita por regiones. Panel de consumo alimentario del MAPA2024

¿Qué implica esto para el sector?

Este análisis pone de relieve varios retos estratégicos:

- Recuperar al consumidor joven, hoy casi ausente, exigiendo propuestas más atractivas, modernas y adaptadas a sus valores (como la salud, la sostenibilidad o la innovación sensorial).

- Potenciar la segmentación, adaptando el producto a los hábitos de consumo de cada grupo: mayores, hogares sin hijos, consumidores premium, etc.

- Equilibrar el peso del canal alimentación y el de hostelería, especialmente tras el impacto de la pandemia. En resumen, el vino sigue teniendo un mercado sólido, pero cada vez más concentrado. El reto no es solo mantener ese núcleo fiel, sino abrir nuevas vías de consumo para públicos que, hoy por hoy, han dado la espalda al producto.

Comentarios